你好,

这篇是免费预览的2022年历史文章。

综合数据

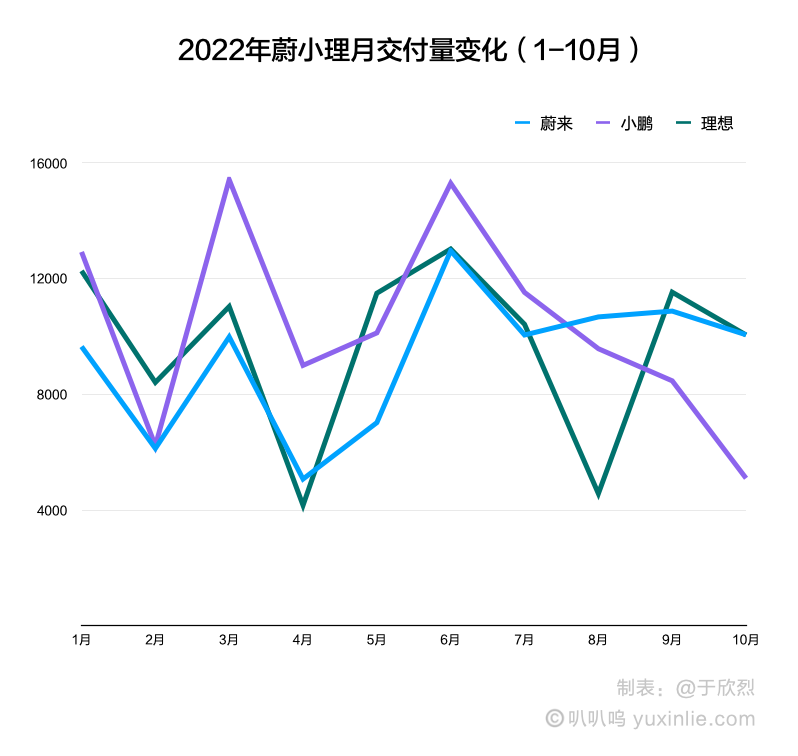

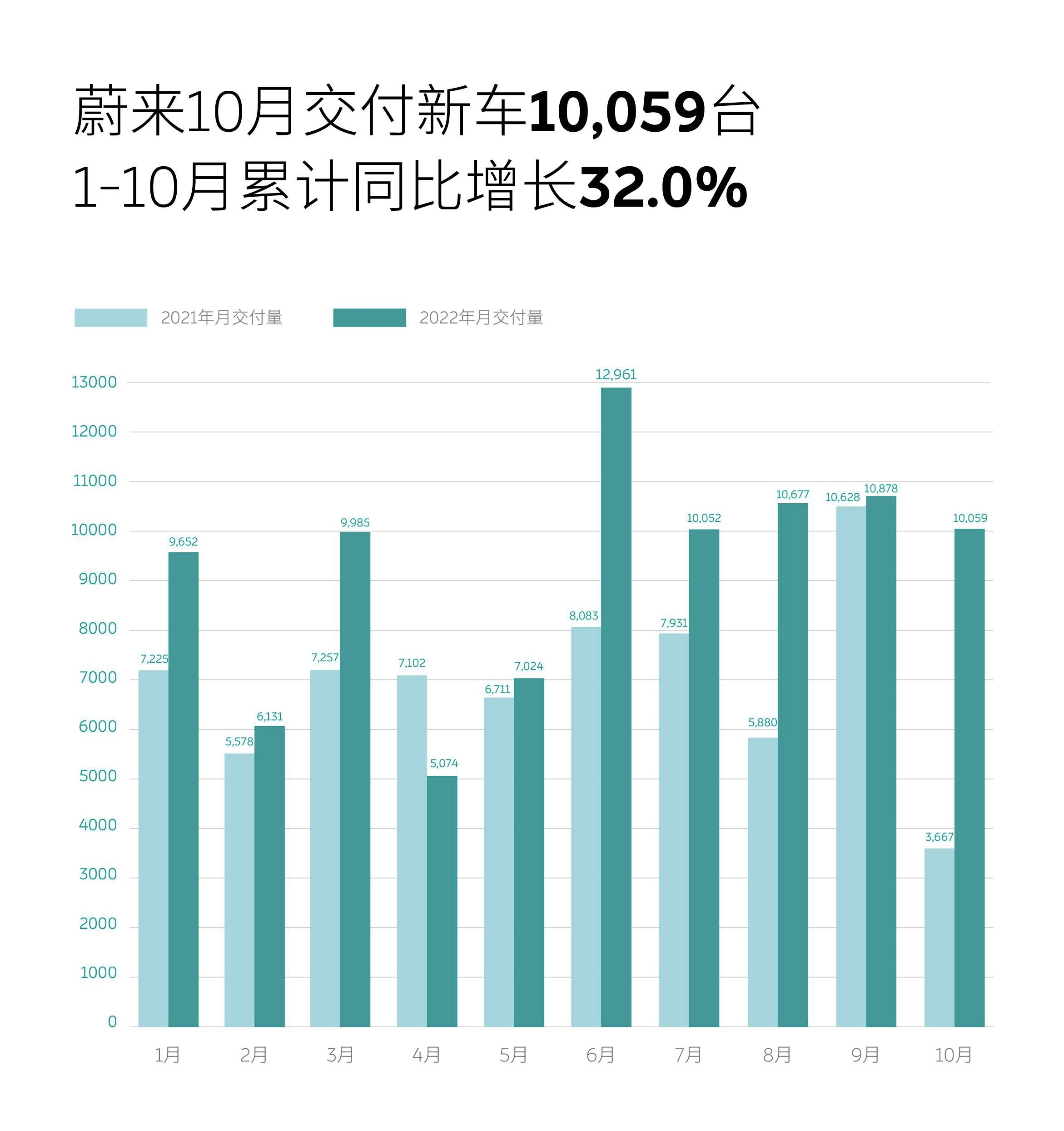

10月交付量

蔚来:10,059 辆

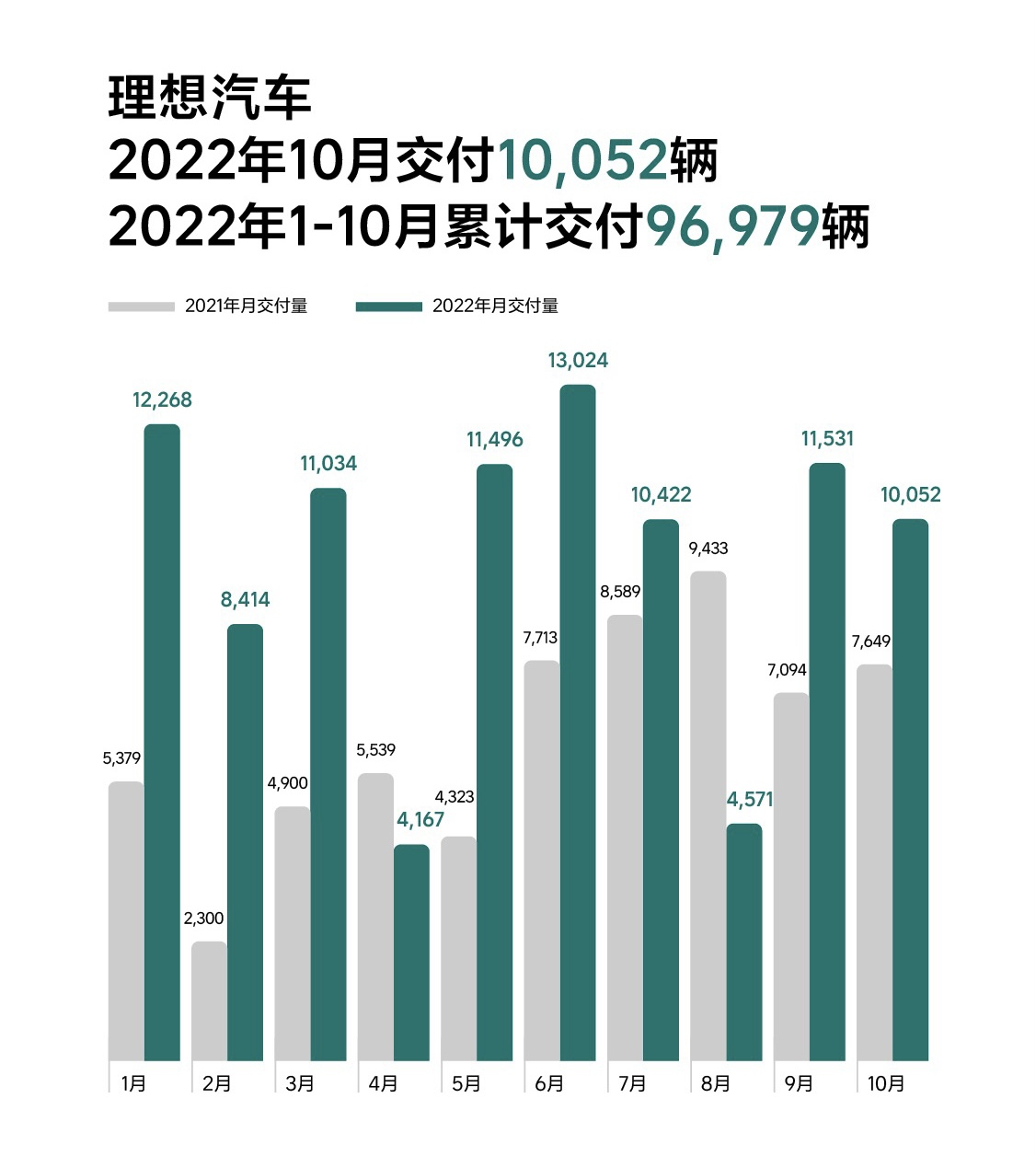

理想:10,052 辆

小鹏:5, 101 辆

2022年1-10月交付量

小鹏:103,654 辆

理想:96,979 辆

蔚来:92,493 辆

品牌累计交付量

蔚来:259,563 辆

小鹏:243,147 辆

理想:221,067 辆

* 截至2022年10月31日

*小鹏为估算数量。小鹏最近一次公布累计交付量:截至2022年7月,累计交付近220,000辆

蔚来 NIO

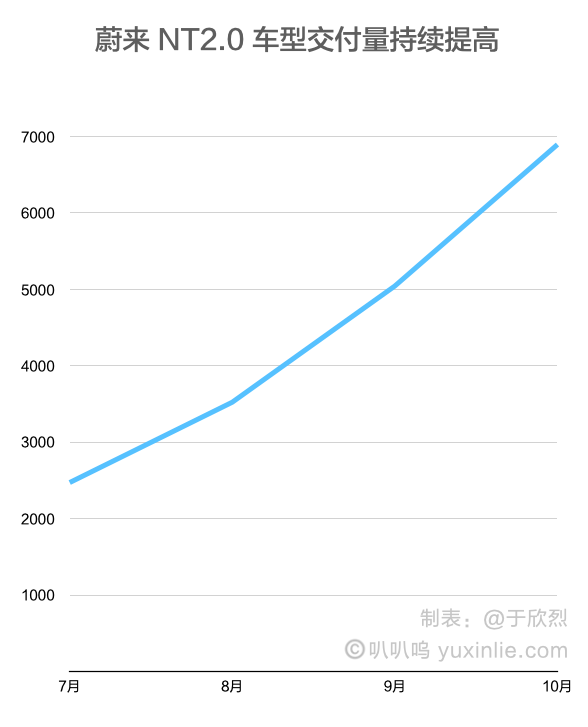

NT 2.0 车型合计交付 6,894 辆

ES7 2,814 辆

ET7 3,050 辆

ET5 1,030 辆

NT 1.0 车型合计交付 3,165 辆

10月是热门车型 ET5 第一个完整交付月,我之前想当然地预测蔚来10月交付量会创新高,像我这样想的人还挺多。

昨天交付数据一发,我们都被打脸了。甚至7、8、9月实现连续增长后,10月交付量出现了环比下滑。

朋友们,事实再次说明,预测不可靠。哪怕我之前的预测基于一个强有力的逻辑,但意外会发生。这是一个概率的世界,小概率事件会发生。英国首相上任45天会辞职,疫情会让工厂关门。

斯坦福大学的 Scott Sagan 教授说过一句话:

从未发生过的事情始终在发生。

所以当你想基于某个预测而有所行动时,记得概率和要承担的风险。

我们说回蔚来。

ET5 「产能地狱」?

蔚来的确产能遭遇了意外。电动星球的蟹老板、36氪都说了,蔚来在合肥的两座工厂受疫情影响关停了几天。

产线的反复启停,会对生产节奏造成很大的负面影响。更何况生产 ET5 的新工厂还在产能爬坡。

但即便有这么多客观的困难,我还是情绪化地认为,整整一个月 ET5 只交付了1030辆,还是太少了。

这种不够客观的感受,来自与特斯拉上海工厂、理想常州工厂铁血表现的对比,来自之前对蔚来产能的担忧。

ET5 之于蔚来的重要性,不止是销量数字,更是商业模式成功的基础。

李斌一直对外界说,蔚来还是家创业公司。这并不是客套,而是实际情况。蔚来需要牢牢抓住「换道先跑」获得的关键机会窗口,在「泥泞的长跑赛道」中跑得足够快才能成功。

不论产品口碑多出圈,手握订单多少,交付量才是实实在在的兑现结果。特别是在当下的经济环境下。

我并没有否认蔚来面临着巨大的客观困难。但市场只看结果,不会因为你遇到困难就等你一会儿。合作制作的模式,客观上有利于蔚来打造一个强悍、不那么「Life Style 和愉悦」的生产制造体系。

期待看到一个更强悍铁血的合肥先进制造基地和 Neo Park,迅速爬出 ET5 「产能地狱」。

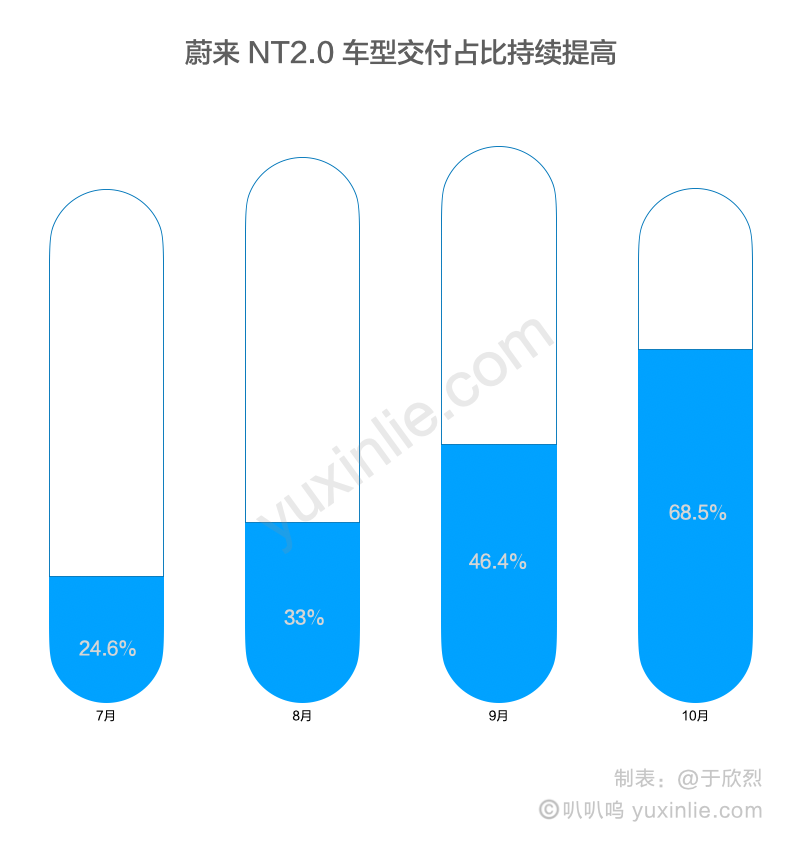

NT 2.0 稳步提升

10月交付量虽然环比下滑,但其中也能看到一些好的变化 —— NT 2.0 车型的交付量和占比都在稳步提高。

这点 9月交付量点评文章 里就提到过。10月 NT 2.0 的占比历史首次超过一半,高达68.5%。

目前交付的 NT 2.0 车型主要都是 ES7、ET7 这样的高价格区间产品,也能看到用户对 NT 2.0 车型的接受程度。在蔚来的商业模式下,NT 2.0 车型交付量提高,既能带来更大的规模效应,也能带来更大的网络效应。

NIO 10月变动

蔚来服务体系

蔚来用户服务网络(截至2022年10月31日)

蔚来中心 88 家

蔚来空间 324 家

蔚来服务中心 72 家

授权服务中心 181 家

蔚来交付中心 50 家

蔚来二手车体验店 3 家

蔚来充换电补能网络(截至2022年10月31日)

换电站 1,194 座

其中高速公路换电站 323 座

超充站 1,095 座

超充桩 5,717 根

目的地充电站 946 座

目的地充电桩 6,030根

第三方充电桩接入 590,000+根

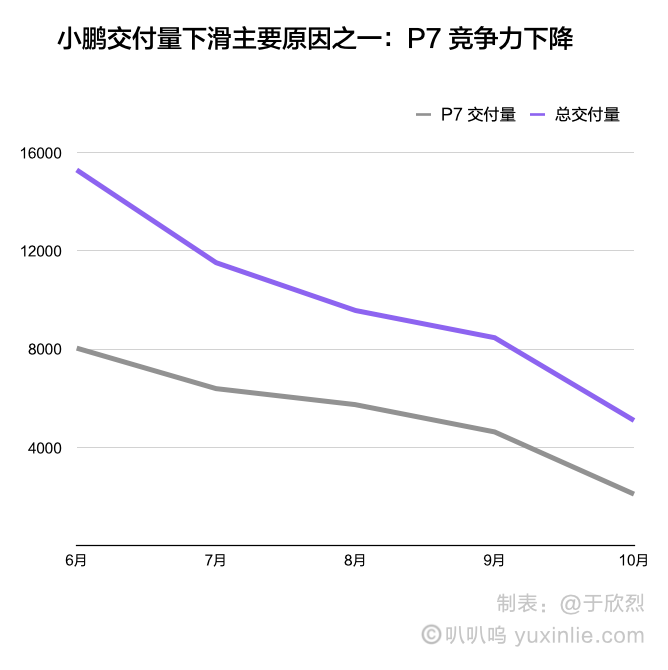

小鹏 XPEV

其中:

G9 623 辆

P7 2,104 辆

P5 1,665 辆

G3i 709 辆

10月小鹏的交付量继续下滑,批评的声音也有很多,小鹏也做了很多调整,不论是 G9 的 SKU 精简,还是组织架构调整。

我对小鹏没有太多的评论,因为一直以来蔚小理中我最不了解、最看不懂的就是小鹏。

围绕用户需求组织技术

毫无疑问,在语音操控、智能驾驶方面,小鹏有很强的技术能力。但我认为,任何一家公司的商业模式,都要围绕用户需求组织技术,用技术解决用户的需求/痛点。

而一家初创公司、一个产品,不可能满足所有人的所有需求,而是先集中满足某一类人的某些需求。做某一个小池塘里最大的鱼,然后进入更多的池塘。

这跟做不做定位没有关系,而是既然要先满足某一类需求,就要知道用户是谁、用户的需求是什么。

小鹏的交付量到没到底我不能预测,好消息是 G9 开始交付,坏消息是 P7 有点扛不住了。

P7 一直是小鹏交付量的基石,小鹏应该竭尽所能尽快推出改款版本的 P7。我认为优先级甚至高过 G9。

XNGP

最近的小鹏1024活动,小鹏公布了智能辅助驾驶产品 XNGP 的功能发布时间表。能够实现的功能的确很强,发布时间也很快,让人印象很深刻。

XNGP 一大亮点就是摆脱对高精地图的依赖。网友有一个非常形象的说法叫「有轨电车」,是指那些依赖于高精地图的导航辅助驾驶功能,比如我的蔚来 ES6 上的 NOP。

高精地图的制作成本比较高,覆盖范围现在比较有限,在一些地区还有使用限制。比如我在北京五环内都无法使用 NOP,所以 NOP 这功能对我来说基本等于没有一样。

而 XNGP 可以实现无高精地图区域的导航辅助驾驶:

全国都能用:无需高精地图,全部路段都可以使用。

全程都能用:从车位到车位,体验不中断,无缝连接高速、城市、停车场等各种场景。

根据 XNGP 功能发布时间表,明年下半年 G9 Max 上就能使用大部分功能了。

2022年,交付即有高速 NGP、记忆泊车、LCC、智能泊车等功能。

2023上半年,城市 NGP 发布,支持广州、深圳和上海。全国范围(所有无图城市)开放识别红绿灯并直行通过路口能力

2023下半年,大部分无图城市开放变道、超车、左右转能力。

2024年,全场景打通,实现点到点的智能导航辅助驾驶能力。

不过短期内小鹏还不能指望 XNGP 能带来多少新用户。改款版 P7 快些来吧。

XPEV 10月变动

理想 Li

理想官方没有公布10月 L9 和 ONE 的具体交付量。因为9月交付量官方公布了 L9、ONE 的具体数据,所以我认为这样前后不一致的做法不好。

我不知道这样做的原因具体是什么,但这会引发「L9 10月交付量没有过万吧」之类的猜测。基于这些猜测,进而「遮遮掩掩的行为」会影响理想的品牌形象。

10月理想的交付量中规中矩,据说为 L8 投产进行了产线改造,并生产了一批 L8 试驾车,牺牲了一些 L9 的产能。如果属实,L9 的生产效率和交付能力还是很厉害的。

官方公布的 L8 试驾信息也部分支撑了这种说法:「2022年11月5日至11月15日,理想 L8 试驾车将陆续抵达理想汽车278家零售中心,覆盖全国119个城市。」

11月 L8 即将开始交付,李想对2022年最后2个月,发表了乐观预计,让我们等待结果。

理想 L8 即将开始交付,十月的大量生产相关准备也是为了理想L8而展开的,确保每个城市有足够多的展车和试驾车。理想 L9 和理想 L8 共同满足30-50万价位的家庭用户的需求!我们争取2022年内实现单月收入过百亿。两款产品同时交付的时刻,也是时候该和连续七年的亏损经营说再见了。

理想的话题效应

过去一段时间我有一个明显的感受:

一个感觉不一定对:现在理想 L9/L8 已经取代特斯拉 Model 3/Y,成为社交媒体综合流量最高的汽车产品。

和蔚来、小鹏相比,理想的新闻显得非常少。但在微博、小红书等社交媒体平台,大量用户在分享、谈论/争论 L9/L8 的设计、配置、功能、用车经验,特别是很多粉丝数量非常多的 KOL 在持续分享体验,和质疑者对线。

这种社交媒体话题势能,会进一步吸引更多的 KOL 成为理想用户,很像当年 Model 3/Y 话题效应。

LI 10月变动

理想服务体系

理想汽车用户服务网络(截至2022年10月31日)

零售中心 274家

售后维修中心及授权钣喷中心 317家

于欣烈

2022.11.02

本文不提供投资建议。

未经授权,所有文章严禁转载。