你好,

这篇是免费预览的2022年历史文章。

9月7日,蔚来发布了2022年Q2财报,主要财务指标:

营收总额人民币102.924亿元(15.366亿美元),环比增长3.9%,创单季度新高。

整车毛利率16.7%,较2022年 Q1 的18.1%有所下滑。

归属普通股东的净亏损人民币27.45亿元(4.098亿美元),环比增长37.3%。

现金及现金等价物储备人民币544亿元(81亿美元)。

研发投入人民币21.495亿元(3.209亿美元)

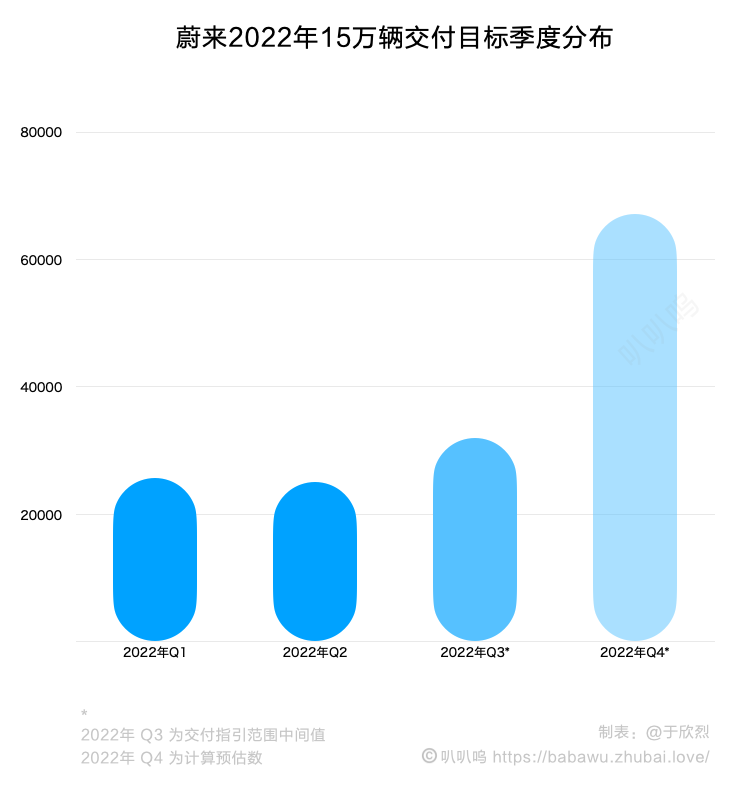

Q3 交付指引31000-33000辆。

蔚来,前进四!

在财报电话会问答中,李斌明确表示,有信心完成2022年 15 万辆的交付目标。他还说:

毫无疑问,Q4 我们会有一个创纪录的交付,我相信我们每个月都会打破记录。

情绪昂扬的豪言壮语放在一边,我们计算一下具体数字,就能更直观感受到李斌立的这个 flag 有多激进。

根据财报 Q3 31000-33000 辆的交付指引,为了更容易直观理解,我取中间值32000辆作为 Q3 预估交付量。

已知7月交付 10052 辆、8月交付 10677 辆,所以9月预估交付 11271 辆。叠加1-8月累计交付量后,预估1-9月累计交付 82827 辆。

如果想要实现2022年15万辆交付目标,意味着10-12月要交付 67173 辆,月均交付 22391 辆。这是 Q2 交付量的2.6倍、Q3 交付量的2倍,是1-8月月均交付 8945 辆的2.5倍。

李斌为什么有信心在 Q4 实现如此激进的交付增长?特别是在如今大环境充满不确定因素的情况下。

首先,订单不是问题。

ET5 展现了极强的产品力,获得很好的舆论反馈和订单增长。李斌还特意在财报中强调了 ES7 订单增长:

我们见证了 ES7 强劲的订单流入,并于8月开始批量交付。我们亦期待 ET5 于9月底开始量产及交付。基于极富竞争力的产品组合与优秀的品牌认知度,蔚来将吸引更广泛的用户群,并在未来几个季度实现强劲增长。

关于订单,李斌在财报电话会上说:

ES7、ET7 订单还是非常充足的。特别是 ES7 最近的表现超过我们的预期。

总体上来讲,我们近期的主要问题还主要是供应链端的产能问题,我们整车的产能已经不是问题了。需求方面我们还是比较有信心。

其次,供应链的恢复和充分准备。

9月多地疫情,肯定会对供应链有一定影响。但目前来看,因为3-5月上海疫情的经验教训,疫情对于汽车供应链的影响,和Q2比相对还是可控。

大家都知道现在各方面限制因素都非常多,不是我们公司能控制的事情。但我想强调的是,过去几年,我们大概清楚在这样一个情况下,我们怎么能够有更多的产出。总体来讲,我们对Q4产能情况,特别是供应链产能情况,有一定的可见度的,所以信心度还是有的。

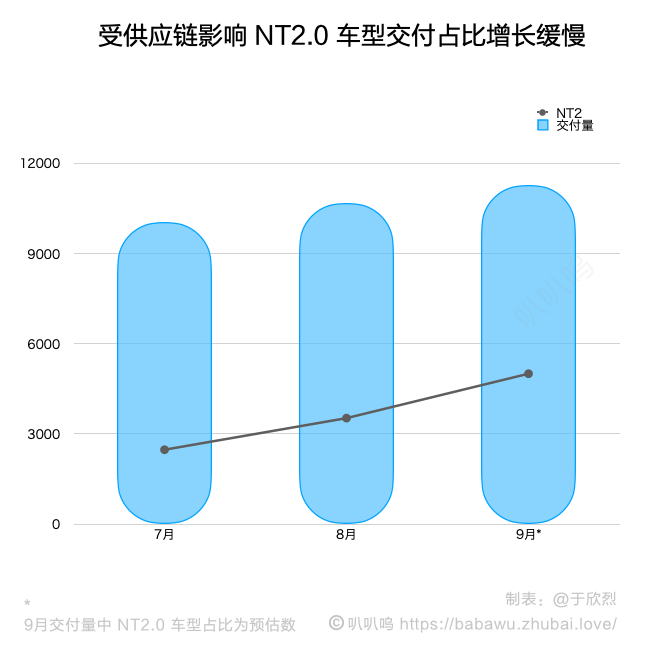

7-9月,一些一体压铸件良率对 Q3 交付量有一定影响。我们也采取了很多措施,帮助合作伙伴提升良率,派了几十个工程师和很多同事,帮助他们提升良率。现在已经有一些显著改善。

我们还引进了一些新的供应链合作伙伴。总体上来说,这个问题已经得到初步解决。预计10月会得到比较根本的解决。

综合来看,我们对于 Q4 的交付,总体来说还是非常有信心的。对于完成全年的交付目标,还是非常有信心的。这也意味着 Q4 的供应链和整车生产的量压力会比较大一些。

第三,产能爬坡节奏。

从 Q3 开始我们进行了一些充分的准备。因为我们有两座工厂生产,新桥 F2 工厂从 Q3 一直在进行调试和大规模量产的准备,我们还是非常有信心的。因为它初期只生产 ET5 一款产品,生产的复杂性相对来说会低很多。

毫无疑问,Q4 我们会有一个创纪录的交付,我相信我们每个月都会打破记录。压力很大,但我们还是有信心的。

产品爬坡确实需要一个爬升的过程,特别是新产品的上市,前面会少一些,逐步会加速到稳定的一个水平。

10月,ET5 开始爬坡。后面三个月肯定是一个月比一个月高的。同时不管是 ET7、ES7 的产能情况,供应链产能的情况,也会大大地缓解。

10-12月,每个月都会打破记录,是一个逐月上涨的关系。12月份毫无疑问会是最高峰。

ET5 12月单月交付过万,我们各方面的准备都很充分,内部目标肯定比1万这个数字要高。

多品牌的战略思考

最近关于蔚来第二品牌,甚至第三品牌的讨论很多。李斌谈了蔚来为什么要做多品牌的战略思考。

从这段分享里可以看出,除了目标大众主流市场的阿尔卑斯项目之外,蔚来还有更多想做的事情,但不会是按传统模式再做一个低价格区间的品牌,而是结合创新的商业模式,提供和个人消费者用车相关的服务。

我们一直希望蔚来的产品和技术能让更多的人使用。但另一方面,我们也要注意不同的价格区间,用户的需求和对品牌的不同认知、对品牌的需求,是不太一样的。对产品和技术的需求是不太一样的。

我们在积极的思考,如何让更多细分市场的用户,能够享受到智能电动汽车最新技术的好处,我们会积极进行这方面的规划。

在过去几年我们认识到两件事情。如果想实现加快从油车向电车的转变,我们确实需要有更多的产品去服务更多更广泛的用户,用更多价格区间的产品去服务更广泛的用户。

我们也看到了过去一年里面,中国市场的入门级、大众市场的需求,增长非常迅速。中国电动汽车渗透率的增长。

但另一方面,我们也看到一些非常有意思的,包括商业模式和用户体验的,创新的机会。蔚来比较擅长把用户的利益、用户的体验和技术的创新进行结合,我们看到了一些这样的机会,进行了充分验证以后,我们认为有机会用一些更创新的,包括商业模式、技术方面的创新,去服务更广泛的用户。这是我们现在可以交流的一些思考。

距离进入美国市场越来越近

和多品牌相关的就是进入更多国家市场。ET7 已经发运欧洲,即将开启德国、芬兰、挪威等地的预订和交付。规模更大的美国市场如何进入?李斌谈了一些战略思考,可以看到蔚来在美国市场的进入方式可能会与中国、欧洲不同,会在商业模式创新上走得更远。

美国市场的准备很早就在思考,过去五年中一直在进行各方面充分的论中,什么样的产品模式,什么样的用户体验是有竞争力的,应该是什么样的商业模式。

17年开始我们就在研究这件事情。应该说现在越来越清晰,我们会按这个越来越清晰的计划在进行各方面的准备。美国市场是一个竞争非常激烈的市场,法规体系和中国、欧洲有比较大的一个区别。所以这件事情上,我们是长期的思考、周密的准备、保持耐心。但毫无疑问,肯定是离这个越来越近了。具体时间现在还太早去说。总体来说距离我们进入美国市场是越来越近了。

以往在财报电话会中,对未来交付量预测一直比较谨慎的李斌,昨天晚上的坚定昂扬,让我有点出乎意料。

我个人猜测,一方面,之前一直困扰的供应链问题解决了一些顽疾,F2 工厂的投产准备也比较顺利,所以更有信心。另一方面,NT2.0 平台产品推出后,一直没有给出明显的增量贡献。李斌也希望能够向外界传递对 NT2.0 车型和交付量的信心。

昨晚财报电话会后,很多同学都看到了李斌对 ET5 单月交付破万的信心,其中不少人开始准备购买蔚来股票抄底。

提醒大家一下。股票市场短期是一个投票机,受到很多复杂因素的影响,比如美联储缩表、加息等等,不一定直接对公司运营的一些指标做出及时反应。

与此同时,外部环境充满了不确定性。哪怕是李斌信心满满的供应链、F2 工厂,都还只是充分的计划和准备。ET5 月交付量过万还没有成为事实。很多事情都会有出现意外的概率。

投资还是要建立自己的投资体系、投资原则,而不是根据简单预测进行投机。

于欣烈

2022.09.08

本文不提供投资建议。

未经授权,所有文章严禁转载。